FAFSA 表格中申报的父母资产会影响学生的助学资格。对于许多家庭而言,父母预计从申报资产中贡献的金额可能高达每年 5.64%,平均约为 5%。鉴于此,将资产排除在学生助学指数计算之外,有助于最大限度地提高学生的助学资格。

这是母公司免于报告母公司资产的三种情况。

这些情况的例外情况是:

- 父母居住在美国境外,即使他们在美国报税

- 父母无需申报美国税,除非他们的收入低于申报门槛。

在上述两种情况下,母公司仍需报告母公司资产。

1) 学生有资格获得最高佩尔助学金

鉴于家长调整总收入 (AGI)、家庭规模和居住州的新规定,学生可能自动获得最高佩尔助学金 (MPG) 资格。在申请过程中,FAFSA 将根据美国国税局 (IRS) 提供的 2022 年 AGI 来判断学生是否符合最高佩尔助学金的申请资格,之后才会上报更多财务信息。

这是美国本土 48 个州按婚姻状况和家庭规模划分的收入门槛图表。

| 家庭规模/ 家庭成员 | 未婚父母,调整总收入等于或低于 | 已婚父母的调整总收入等于或低于 |

|---|---|---|

| 2 | $41,198 | 不适用 |

| 3 | $51,818 | $40,303 |

| 4 | $62,438 | $48,563 |

| 5 | $73,058 | $56,823 |

| 6 | $83,678 | $65,083 |

| 7 | $94,298 | $73,343 |

| 8 | $104,918 | $81,603 |

2)父母总收入低于$60,000

这个资格实际上分为两部分。

- 父母2022年的合并AGI(调整后总收入)低于$60,000。AGI申报于2022年1040表格第1页第11行。

- 报税的父母还必须满足收入门槛以外的其他标准。2022 年,父母不得提交 A、B、D、E、F 或 H 表,也不得提交 C 表,其净营业收入(亏损或收益)不得超过 $10,000。

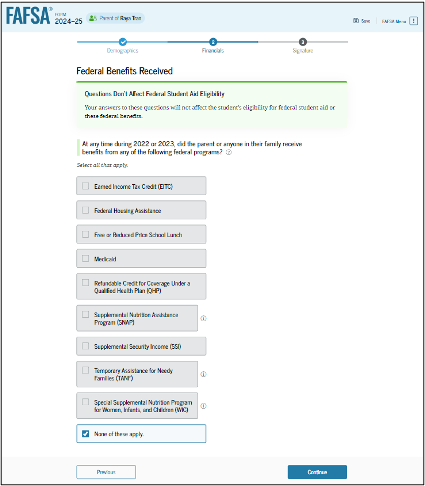

3) 学生或家长在 2022 或 2023 日历年期间根据经过经济状况调查的联邦福利计划获得福利。

2024-25 FAFSA 中列出的符合条件的项目包括:

- 劳动所得税抵免(EITC)

- 联邦住房援助

- 免费或减价的学校午餐

- 医疗补助

- 合格健康计划 (QHP) 承保范围内的可退还信用额度

- 补充营养援助计划(SNAP)

- 补充保障收入(SSI)

- 贫困家庭临时援助(TANF)

- 妇女、婴儿和儿童特别补充营养计划(WIC)