父母在 FAFSA 表格中申报的资产会影响学生的助学金资格。对于许多家庭而言,父母预计从申报资产中贡献的金额每年最高可达 5.64%,平均约为 5%。所有申报资产的价值均为申请日的价值。

2024-25 年 FAFSA 对父母资产的报告有三个显著变化。

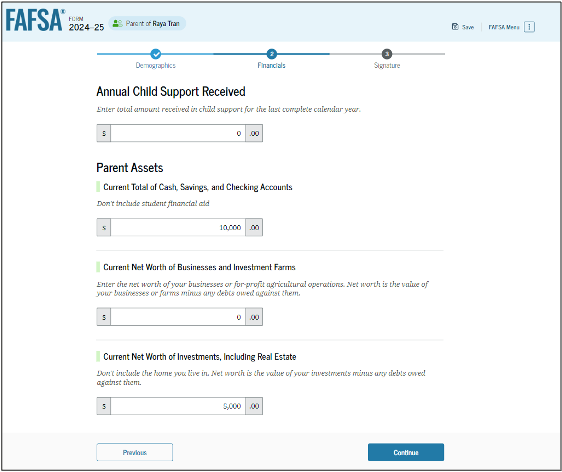

1)收到的子女抚养费

如果父母为其任何子女获得了抚养费,则该金额现在将被报告为父母资产,而不是父母免税收入。

父母如何计算所收到的子女抚养费金额?

2024-25 年度 FAFSA 要求填写申请提交前一整年收到的子女抚养费总额。该总额可能与 2024-25 年度 FAFSA 使用的 2022 纳税年度不同。例如,如果父母在 2024 年 1 月填写资产部分,则应申报 2023 年收到的子女抚养费总额,而不是 2022 年。

2)企业主或农场主

任何规模的企业或农场的净资产均需在“母公司资产”栏目下申报。此前,如果企业或农场雇用的全职员工少于100人,则无需申报。现在情况已不再如此。这项新要求将对一些家庭产生重大影响。

父母如何计算其企业或农场的净值?

根据 2024-25 FAFSA 指南,企业或农场的净值是企业或农场的价值减去(-)债务。

- 企业或农场的价值包括土地、建筑物、机械、设备和库存的市场价值。

- 企业或农场的债务仅限于以企业或农场作为抵押的债务。

如果母公司的业务是服务业务,例如咨询、清洁等,该怎么办?

大多数服务企业没有FAFSA中定义的有形资产,例如土地或设备。在这种情况下,企业价值可能是$0。

3)529计划持有者

从 2024-25 学年 FAFSA 开始,家长应仅报告有利于学生申请人的 529 计划。不再报告有利于或旨在供兄弟姐妹或其他家庭成员使用的 529 计划。

如果父母有大学预付计划怎么办?

大学预付计划的处理方式与529计划相同。家长只需申报学生大学预付计划的退款金额即可。

FAFSA 上还报告了哪些其他父母资产?

应报告的母公司资产包括以下内容:

- 现金、储蓄和支票的金额。

- 退休时不持有的经纪账户金额。这些可能包括:货币市场基金、共同基金、股票、债券和股票期权。

- 存款证(CD)。

- 为学生申请人提供教育储蓄账户,包括:529 大学储蓄计划、Coverdell 储蓄账户和预付学费计划的退款价值。

- 商品。

- 第二套房产的净值。净值计算方法为:房产的市场价值减去(-)该房产所欠的任何债务。

FAFSA 中未报告哪些父母资产?

不应报告的母公司资产包括:

- 主要住所

- 退休账户,包括:401k、403b、IRA、Roth IRA、Keogh 计划、养老基金和年金

- 人寿保险的价值

- ABLE 账户