Todos los contribuyentes a la FAFSA 2024-25 deben dar su consentimiento para obtener y divulgar la Información Tributaria Federal (ITF) del IRS al Departamento de Educación. Una vez otorgado el consentimiento, el IRS envía automáticamente la ITF, eliminando así la necesidad de ingresar manualmente la información tributaria y de ingresos para quienes presentaron la declaración de impuestos federales de EE. UU. en 2022.

Si algún contribuyente a la FAFSA del estudiante no da su consentimiento, este no podrá acceder a ayuda federal para estudiantes, incluyendo becas, préstamos y programas de estudio y trabajo. Se requiere el consentimiento de todos los contribuyentes, independientemente de su estado civil tributario federal en EE. UU.

¿Quién es un contribuyente a la FAFSA?

Para los estudiantes dependientes, los contribuyentes son:

- El estudiante

- El padre o los padres biológicos o adoptivos del estudiante que están completando la FAFSA.

- Si los padres están casados y presentan la declaración de impuestos como "Casados que presentan una declaración conjunta", solo uno de ellos debe contribuir y completar toda la sección de la FAFSA para padres. En este caso, solo el padre que contribuye debe dar su consentimiento.

- Si los padres están casados y declaran impuestos como "Casados que declaran por separado", ambos padres deben ser contribuyentes. Cada uno de ellos debe dar su consentimiento para que se comparta su FTI.

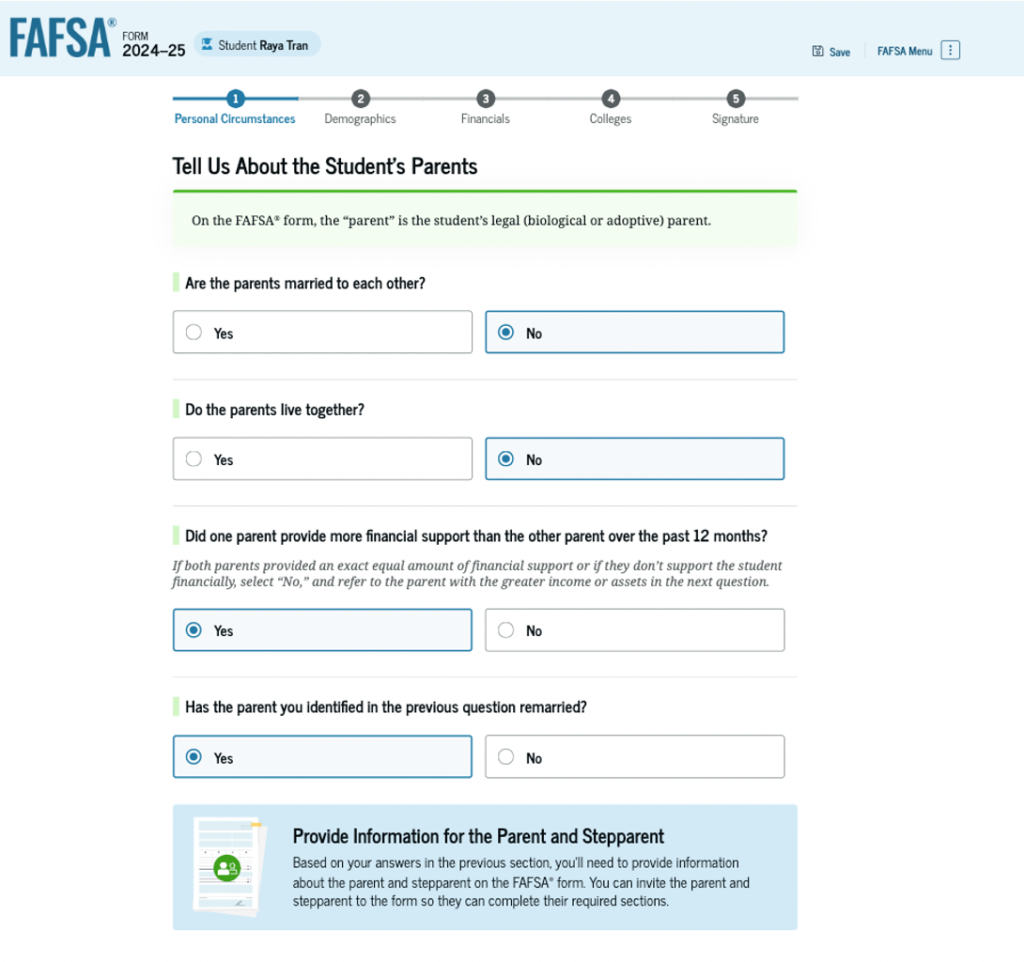

- Si el padre o la madre es soltero, está separado o divorciado del otro padre biológico o adoptivo, solo el padre o la madre que proporcionó el mayor apoyo financiero en los 12 meses anteriores a la solicitud será contribuyente y deberá dar su consentimiento. Sin embargo, si ese padre o madre contribuyente se vuelve a casar, su cónyuge se incluirá en la sección de la FAFSA para padres. Para más información, consulte Nuevas reglas para padres solteros, separados o divorciados.

¿Qué pasa si el estudiante o el padre no presenta impuestos federales de Estados Unidos o presenta impuestos en otro país?

Incluso en estos casos, todo contribuyente debe dar su consentimiento. Si no se encuentra FTI, el padre o el estudiante ingresa manualmente la información sobre ingresos y tributación.

¿Cuáles son otras razones por las cuales no se compartiría Información Tributaria Federal (FTI)?

Todo contribuyente debe dar su consentimiento, pero existen otras razones por las que no se compartiría la información de FTI. En cada uno de estos casos, el contribuyente debe ingresar manualmente la información sobre ingresos y tributación.

- Personas que no declaran impuestos. Estas personas no están obligadas a declarar impuestos porque sus ingresos están por debajo de los requisitos obligatorios para la declaración de impuestos. El caso más común es el de un estudiante que no obtuvo ingresos en 2022 o que no ganó lo suficiente para declarar impuestos. Los padres también pueden ser considerados personas que no declaran impuestos.

- Declarantes extranjeros. Estos contribuyentes siguen las instrucciones para ingresar la información equivalente, convertida a dólares estadounidenses, de los formularios de impuestos de su país de origen.

- Declarantes de impuestos tardíos. Si un contribuyente aún no ha presentado su declaración de impuestos, debe dar su consentimiento e ingresar manualmente las estimaciones. El sistema FAFSA seguirá contactando al IRS para verificar si se presentó un formulario de impuestos después de la presentación de la FAFSA. Si posteriormente se encuentra esa información, esta reemplazará la información ingresada manualmente. Finalmente, si un padre o madre debe presentar su declaración de impuestos, el administrador de ayuda financiera de la universidad deberá recopilar los formularios de impuestos antes de que se le entregue la ayuda al estudiante.

- Víctimas de robo de identidad. En este caso, el IRS podría no compartir información. Estos contribuyentes ingresan manualmente la información sobre ingresos e impuestos.

- Padres recientemente divorciados o separados que presentaron una declaración conjunta con sus ex cónyuges en 2022. Debido a que la declaración de impuestos de 2022 “Casados que presentan una declaración conjunta” tiene información sobre ingresos e impuestos de ambos Si solo el padre con custodia está obligado a contribuir, la FAFSA no utilizará la información de ingresos y tributación compartida por el IRS. En su lugar, el padre contribuyente ingresa manualmente la información separada de ingresos y tributación para reflejar con precisión los ingresos de cada uno.

Si el contribuyente presentó impuestos, ¿todavía existe una opción para ingresar manualmente la información sobre ingresos e impuestos?

Si el contribuyente presentó una declaración de impuestos de EE. UU. y otorga el consentimiento requerido, la respuesta es no. Los casos para el ingreso manual de información sobre ingresos e impuestos se enumeran arriba.

¿Puede un contribuyente ver la Información Tributaria Federal (ITF) que se ha compartido?

No. Dado que la FTI se considera confidencial, no aparecerá en la solicitud ni en el Resumen de Presentación de la FAFSA. Ni siquiera las preguntas relacionadas con dicha información se mostrarán al contribuyente.

¿Qué pasa si un colaborador no da su consentimiento?

Si algún contribuyente a la FAFSA del estudiante no da su consentimiento, este no podrá acceder a ayuda federal para estudiantes, incluyendo becas, préstamos y programas de estudio y trabajo. Se requiere el consentimiento de todos los contribuyentes, independientemente de su estado civil tributario federal en EE. UU.

¿Puede un colaborador que inicialmente rechazó su consentimiento volver a brindarlo más tarde?

Sí. Cualquier contribuyente que haya rechazado previamente su consentimiento puede acceder a su sección de la FAFSA y otorgarlo. Una vez otorgado el consentimiento y compartida la FTI, se reemplazará la información de ingresos e impuestos ingresada manualmente.